Mucha liquidez y pocos préstamos

¿qué significa para la banca?»

La banca tiene mucha liquidez y la salida de depósitos es cada vez menor, ¿pero por qué el crédito aún sigue estancado?

Ilich Buitrago Aguilar

Las estadísticas de la Superintendencia de Bancos y de Otras Instituciones Financieras (Siboif) muestran que a agosto de 2019 la liquidez del sistema financiero está muy por encima de lo registrado antes de que estallara la crisis sociopolítica en abril de 2018, sin embargo esto aún no marca estabilidad. En realidad, el exceso de liquidez lo que señala es que los bancos mantienen su política restrictiva en cuanto a los préstamos.

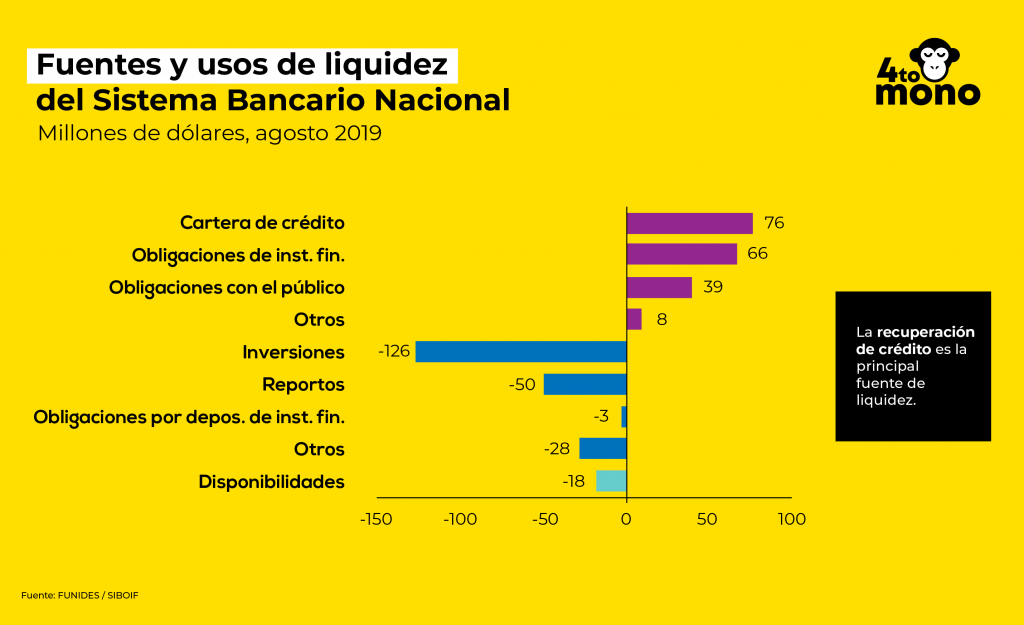

Según el Informe de Coyuntura de la Fundación Nicaragüense para el Desarrollo Económico y Social (Funides) en su actualización a septiembre de 2019, la principal fuente de liquidez que ha tenido la banca en el periodo entre enero y agosto ha sido la recuperación de créditos con 644 millones de dólares.

La mayoría de la recuperación que han obtenido los bancos se ha utilizado para inversiones (162 millones de dólares), también en el mismo periodo se han pagado 84 millones de dólares en reportos.

“Ha entrado mucha más liquidez de lo que ha salido y eso en el año (de enero a agosto de 2019) le ha permitido a la banca aumentar sus disponibilidades o su efectivo en 336 millones de dólares”, señala Funides.

Más allá de la liquidez en el sistema financiero

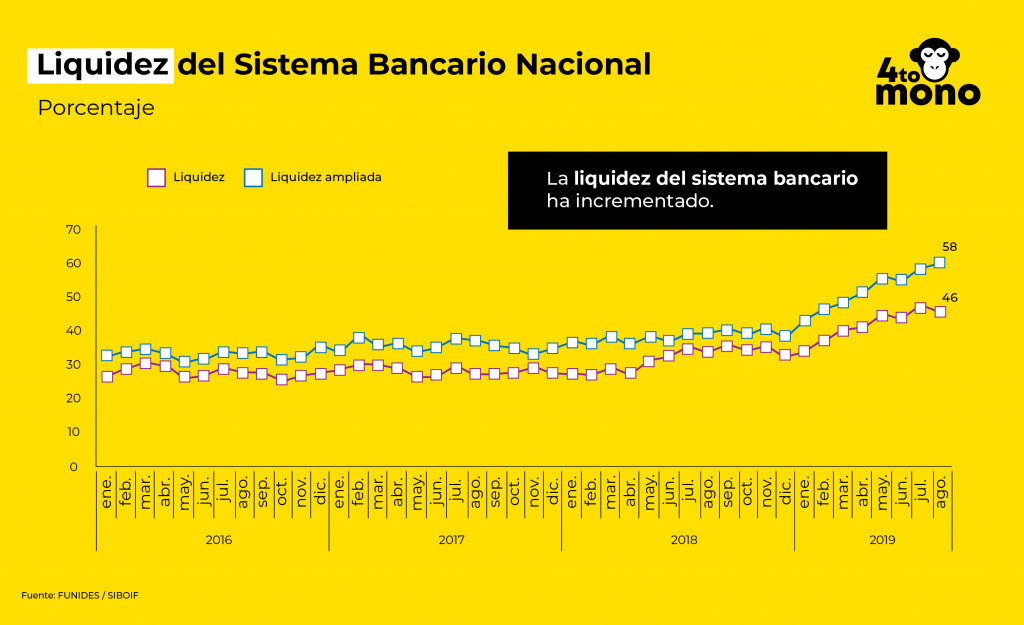

Antes de la crisis la liquidez estándar estaba en torno al 30 por ciento, indica Funides, pero en agosto de 2019 se registra en 46 por ciento.

“Los bancos están muy bien en términos de liquidez, su liquidez es enorme, muy significativa. Estamos en 46 por ciento bajo la definición estándar de liquidez, que es disponibilidades básicamente del efectivo; o en torno a 58 por ciento para la liquidez ampliada, que incluye títulos de alta convertibilidad en liquidez, usualmente son títulos extranjeros como bonos del tesoro de los Estados Unidos, acciones de otras empresas, instrumentos que básicamente en menos de un día se transforman fácilmente en liquidez”.

Fundación Nicaragüense para el Desarrollo Económico y Social (Funides)

Pero ¿es la liquidez un signo de recuperación de la banca? La respuesta a secas es no.

Según Funides la situación de la banca está muy ligada a lo político y advierte que “si aquí hay una reactivación de una situación política podría haber un retorno a la salida de depósitos”. Además, mientras el crédito no se recupere la banca sigue en inestable.

Caídas por tipo de crédito

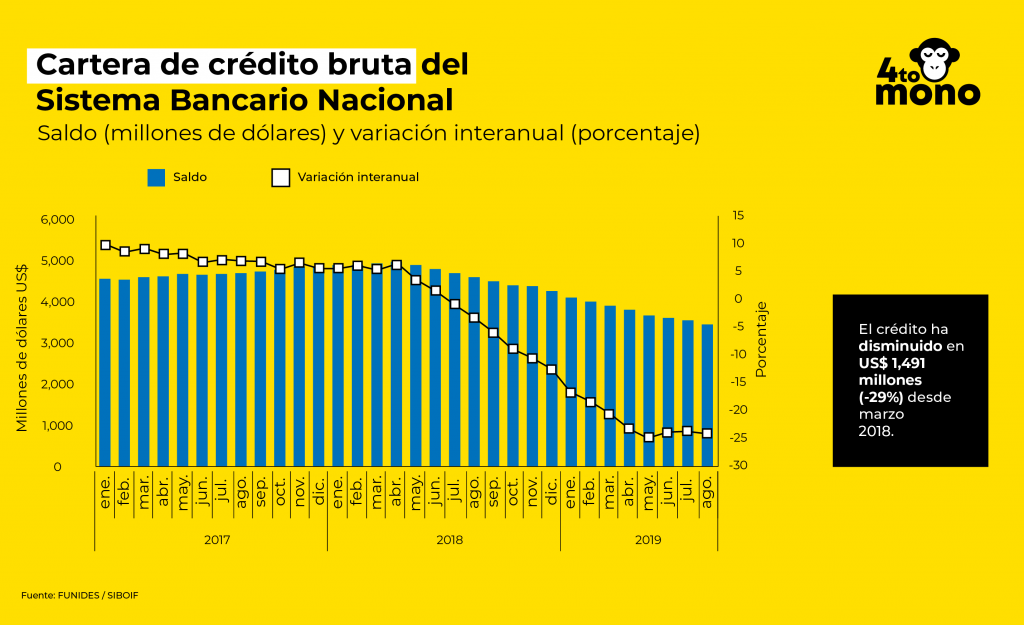

Y si de créditos hablamos, la cartera de crédito bruta del sistema financiero se encuentra muy contraída con caídas de diferentes magnitudes según el tipo de crédito, señala el informe de Funides.

En consumo, el crédito de vehículos ha caído 32 por ciento, los personales han disminuido 29 por ciento, comerciales 29 por ciento y las tarjetas de crédito 16 por ciento, todas estas disminuciones son en términos interanuales hasta junio de 2019.

Por otra parte, en los créditos destinados a producción las caídas registradas interanualmente a junio de 2019 son de 34 por ciento en industria, 25 por ciento en ganadería y 21 por ciento en agricultura.

El crédito ha disminuido en 1,491 millones de dólares, una contracción de 29 por ciento desde marzo de 2018. El saldo de la cartera bruta es de 3,585 millones de dólares hasta agosto de 2019.

Si hay liquidez ¿por qué no hay crédito?

La banca tiene mucha liquidez, es cierto, así mismo las salidas de depósitos no son tan fuertes como en los meses de la crisis o los que siguieron hasta principios de este año, entonces la pregunta que resulta es ¿por qué la banca no da crédito?

Funides responde que “la calidad de cartera ha venido desmejorando y en estos momentos que la banca ya está lista para dar crédito tiene serios problemas, no está encontrando personas sujetas de crédito en una economía en recesión”.

Por otra parte, Funides también señala que los sujetos de crédito están probablemente temerosos por la situación incierta del país, lo cual provoca que no quieran una carga financiera a largo plazo, ni naturales ni empresas.

“Esto además del aumento de las tasas de interés de crédito que ha sido significativo, un incremento de 35 por ciento aproximadamente, además del incremento en las primas”, arguye en centro de pensamiento.

La leve recuperación en los depósitos

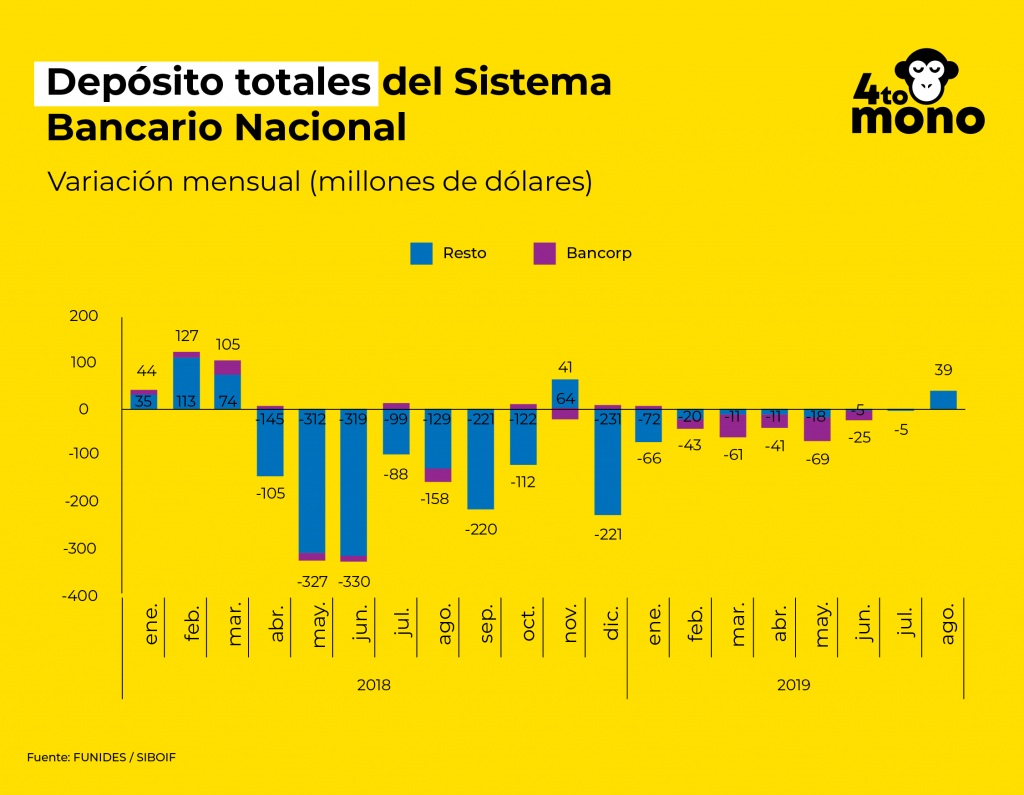

Para agosto los depósitos registraron un leve aumento, algo que no se daban desde noviembre de 2018.

“Hasta antes de agosto se veía disminución en la salida de depósitos y en agosto un aumento, lo cual hasta cierto punto indica un aumento de confianza por parte de los ahorrantes en el sistema financiero”, explica Funides.

La explicación detrás de esto podría ser que los ahorrantes están viendo reducido el riesgo de algún tipo de evento negativo por ejemplo una corrida bancaria o alguna devaluación no anunciada.

“Eso ha permitido un aumento hasta cierto punto menor de los depósitos, pero es esperanzador lo que está pasando, es bueno para el sistema financiero”, apunta Funides.

Aunque los depósitos estén incrementando levemente hay una realidad, en el contexto de la crisis mucho capital salió del país, y Funides advierte que en este caso esa recuperación es mucho más lenta y podría demorarse hasta 3 años si hay mayor confianza.

Otro artículo de tu interés: Nicaragua, la crisis es el nuevo normal»

Banco Atlántida entra en medio de una recesión pero calla

En mero clima de recesión y aún con la banca sufriendo los embates de la crisis política, al sistema financiero entra un nuevo miembro, de capital hondureño, el Banco Atlántida recibió un permiso que esperaban desde 2017.

Según publicó La Prensa Honduras “el Banco Atlántida fue autorizado para operar con un capital semilla de 16,5 millones de dólares, pero lo hará con 13 millones de dólares en su primer año, 53 millones en el segundo año, 73 millones en el tercero, y 73 millones en el cuarto año, para totalizar 231 millones en 4 años”.

La misma nota del medio hondureño señala que Banco Atlántida ya tiene dos sucursales operando en el país, sin embargo, surgen incógnitas en cuanto a la incursión de un banco en Nicaragua bajo el contexto de recesión, conocer cuál será la estrategia de introducción bajo este contexto, y el perfil que tendrán en cuanto si operarán para todo público o de relación solo para negocios.

4toMono hizo la consulta a la agencia de comunicaciones que está operando para el banco y se limitaron en decir que en los próximos días aclararían las consultas. Esperaremos hasta entonces.

ETIQUETAS: Bancos de NicaraguaFunidesSistema financiero

Deja una respuesta