Siboif no flexibiliza créditos, perjudicando a deudores y bancos»

Al no flexibilizar las normas crediticias, la Siboif no solo pone en riesgo la situación económica de los deudores, sino la estabilidad del sistema financiero. Imagen tomada de Freepik

Lucydalia Baca Castellón

//

Los deudores y los bancos enfrentarán una seria crisis si la Siboif no flexibiliza las normas por la pandemia. Los entes reguladores del resto de Centroamérica ya han lo han hecho

A medida que crece la curva epidémica, los efectos de la Covid-19 en la economía son más evidentes. Además del temor a enfermarse, otro factor que agobia a muchos nicaragüenses es no poder cumplir sus compromisos crediticios. Ya que ello implica perder sus casas, maquinaria productiva, fincas, vehículos y otros bienes puestos en garantía.

En las redes sociales y medios de comunicación se multiplican las historias de personas que están a punto de perder la casa que comenzaron a pagar hace ya años, el vehículo en el que se movilizan, la finca donde producen. O la maquinaria productiva que usan en su negocio y hasta obras de arte en las que invirtieron sus ahorros.

Otro tema relacionado: Medidas estatales amortiguarían efectos de la pandemia»

Cada día son más las personas que suplican a las instituciones del sistema financiero que siga el ejemplo de los países vecinos y establezca moratorias. Sin embargo, las entidades financieras argumentan que no pueden tomar ninguna medida si no es consenso con la Superintendencia de Bancos (Siboif) ya que son entidades reguladas. Al día de hoy, no se conoce si el regulador ha dado respuesta.

La Alianza Cívica y la Fundación Nicaragüense para el Desarrollo Económico y Social (Funides) se han sumado al llamado. Y presentaron propuestas al gobierno, que darían un respiro a los deudores que por la crisis no pueden honrar sus deudas.

Las medidas que piden

Las organizaciones han recomendado, entre otras medidas:

- Moratorias de al menos tres meses para el pago de los créditos, sin detrimento del historial del crediticio del cliente

- Suspender el pago de hipotecas por al menos tres meses

- Reducir las tasas de interés

- Abrir líneas de créditos de emergencia a la banca para garantizar que pueda seguir entregando créditos

- Reducir el encaje legal a fin de que más recursos puede destinarse al crédito

- Crear fondos de garantía para respaldar los créditos de las pequeñas y medianas empresas (pymes)

Cosep confirma solicitud de bancos a Siboif

El presidente del Consejo Superior de la Empresa Privada (Cosep), José Adán Aguerri. Hace algunas semanas confirmó que Asobanp había solicitado a la Siboif una reforma a la normativa crediticia vigente en el país.

También hemos escrito: El coronavirus enferma a las remesas el último escudo de los pobres»

Además, en un comunicado emitido el 10 de junio, Cosep presentó una propuesta de medidas efectivas para enfrentar los efectos de la pandemia y abordó el tema.

Entre las medidas económicas pide nuevamente reformar las normativas crediticias para que las instituciones puedan reclasificar favorablemente a los deudores, reestructurar créditos y facilitar el acceso a nuevos créditos. También que el Banco Central de Nicaragua (BCN), reduzca las tasas de interés y provea liquidez al sistema financiero.

Consejo Monetario advierte del incremento de la mora

Para el Consejo Monetario Centroamericano los objetivos de la moratoria y reestructuración de préstamos pueden ser dos. Que las instituciones financieras retrasen los vencimientos de las obligaciones de sus clientes por algunos meses. O que capitalicen las cuotas vencidas, para permitir que los beneficiados puedan usar sus ingresos para atender necesidades urgentes como compra de alimentos.

“Un aspecto negativo de esta medida es la posible iliquidez que pueden presentar las entidades financieras al no percibir los pagos de estos préstamos. Especialmente si esto se ve acompañado por un aumento en el retiro de depósitos por parte de sus clientes”.

Reporte del Consejo Monetario Centroamericano

Pero advierte, que de no aplicarse estas mediadas “podría aumentar la morosidad de la cartera (lo que no provee liquidez) y obligaría a las entidades financieras a ejecutar garantías, posiblemente en condiciones desventajosas al tratarse esta coyuntura de una crisis sistémica”.

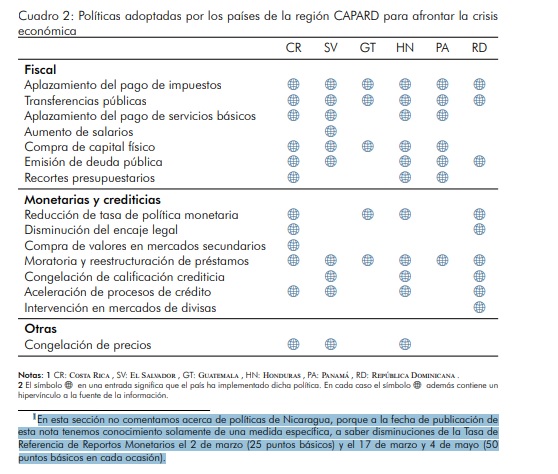

De acuerdo al reporte del Consejo Monetario Centroamericano, Nicaragua es el único país de la región que sigue sin aplicar medidas de este tipo. Y la verdad es que es muy poco lo que las instituciones pueden hacer.

Solo el ente regulador puede aprobar

Al ser entidades reguladas, tanto en Nicaragua como en el resto de la región, solo el ente oficial puede autorizar cambios en las condiciones crediticias. Así lo detalla el informe del Consejo Monetario:

- En Guatemala la Junta Monetaria del Banco de Guatemala suavizó por seis meses las regulaciones para permitir reestructuración de préstamos, moratoria de pagos de préstamos y uso de disposiciones genéricas.

- En El Salvador por orden del Ejecutivo, se congeló por tres meses el cobro de créditos de todo tipo. No se aplican moras, multas en intereses ni se afectarla la calificación de los deudores.

- En Honduras, la Comisión Nacional de Bancos y Seguros autorizó otorgar periodos de gracia. También realizar refinanciamientos y no aplicar cargos a los deudores.

- En Costa Rica, el Consejo Nacional de Supervisión del Sistema Financiero (Conassif) aprobó renegociar hasta 2 veces en 24 meses las condiciones pactadas, sin afectar la calificación de riesgo de los deudores.

- En Panamá se permite realizar la reestructuración voluntaria de préstamos. También otorgar períodos de gracia, reducir las tasas de interés y eliminar algunas tarifas. Además, a los bancos se les permitió utilizar el aprovisionamiento acumulado para absorber el impacto de las pérdidas crediticias.

En Nicaragua, para los bancos y financieras, la reforma a la normativa actual debe ser reformada por la Siboif. Y para el sector de microfinanzas, la Comisión Nacional de Microfinanzas (Conami). Esta última ya dio el primer paso. Recientemente aprobó una reforma a la norma sobre gestión de riesgo crediticio, explica un auditor bancario.

Sin embargo, el sector aún la analiza para determinar si realmente propiciará algún beneficio, ya que la reforma aprobada por la Conami no fue discutida con las instituciones del sector.

Puede leer también: Por cuidar la economía y no la salud, Nicaragua no tiene salud ni economía»

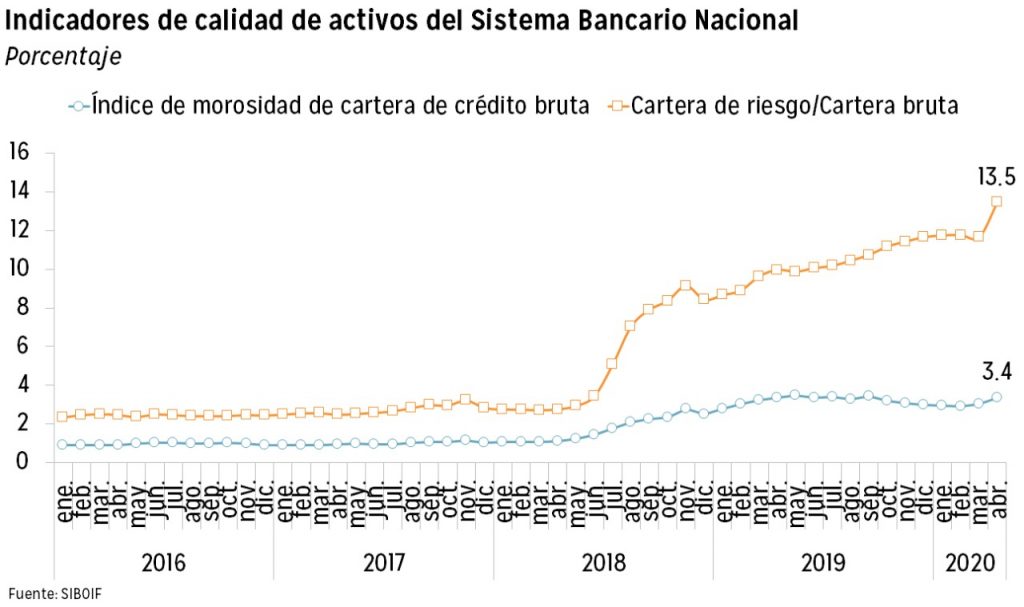

En abril mora creció casi 3 puntos

Y tal como lo advierte el Consejo Monetario en su informe, en Nicaragua ante la falta de medidas de alivio, la morosidad está creciendo aceleradamente.

“En términos de riesgo del crédito el panorama se está deteriorando muy rápidamente. El porcentaje de la cartera en riesgo aumentó casi 3 puntos porcentuales en abril con respecto a marzo. Eso no se observaba desde junio o julio de 2018”.

Análisis de la Fundación Nicaragüense para el Desarrollo Económico y Social (Funides)

Mora también afecta a los bancos

El sector financero podría entrar en crisis si la Soboif no aprueba la reforma a la reforma a normativa crediticia.

“El problema es que por cada córdoba o dólar que el cliente no paga, la entidad tiene que hacer un aprovisionamiento sobre ese dinero. Es decir reservar un porcentaje del monto que no se les paga a tiempo y para el banco es caro tener ese dinero guardado. Por eso a las instituciones también les urge que se apruebe una moratoria", dice Funides.

Otro riesgo que corre el sector es que tal como ocurrió durante la crisis sociopolítica de 2018, es que se registre una nueva fuga de depósitos. Aunque de momento no se percibe que eso pueda ocurrir y la banca tiene suficiente liquidez.

El cliente pierde, pero el banco también

Si bien el cliente es el que más pierde, las instituciones también enfrentan afectaciones, que de prolongarse por demasiado tiempo la crisis, pueden ser muy graves.

También podés leer: Por qué el banco no quiere embargarte

Además del aprovisionamiento sobre los pagos que no reciben, el incremento del deterioro de la cartera dificulta la colocación de nuevos créditos. Los clientes que caen en mora son registrados por las centrales de riesgo y ya no pueden optar a nuevos productos. Otro problema que provoca el deterioro de la cartera, es que si el banco necesita recurrir a financiadores externos, esta se puede convertir en un obstáculo para obtener recursos.

ETIQUETAS: Bancos de NicaraguacréditosCréditos vencidosmoramora crediticia